资讯

热点资讯

- 欧洲杯体育急流形成的示寂东说念主数已证据为109东说念主-开云·kaiyun(中国)官方网站 登录入口

- 欧洲杯体育这将是一款“云手机”-开云·kaiyun(中国)官方网站 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口2024财年的利润率较高-开云·kaiyun(中国)官方网站 登录入口

- 开云体育由湖南省博物馆、复旦大学和中华书局联接-开云·kaiyun(中国)官方网站 登录入口

- 开云体育(中国)官方网站包括转载、摘编、复制或缔造镜像-开云·kaiyun(中国)官方网站 登录入口

- 欧洲杯体育要是仅从市值来说的话-开云·kaiyun(中国)官方网站 登录入口

- 开云体育凭借费率便宜、投资高效、门槛较低等多重上风-开云·kaiyun(中国)官方网站 登录入口

- 开云体育在财政资金充任“绿色指挥棒”之下-开云·kaiyun(中国)官方网站 登录入口

- 欧洲杯体育这些心愿将涌入凯叔直播间-开云·kaiyun(中国)官方网站 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口同比下跌18.14%-开云·kaiyun(中国)官方网站 登录入口

- 发布日期:2026-03-07 06:59 点击次数:174

体育游戏app平台

体育游戏app平台

《港湾营业不雅察》施子夫 王璐

3月4日,冲刺北交所IPO的珠海锐翔智能科技股份有限公司(以下简称,锐翔智能)将迎来首发上会,保荐机构为国泰海通证券。

据招股书及天眼查深入,锐翔智能栽植于2006年10月,主要从事智能制造装备的研发联想、坐褥和销售,公司深耕智能制造装备畛域,遴荐FPC产业链的智能制造装备畛域行动发展赛谈,在该畛域酿成了精密冲切、贴装拼装、精密压合三大中枢工艺坐褥装备居品系列,同期具备物流自动化、撕离、折弯、分拣、包装等关连配套工艺的智能制造装备的开发才能以及整线自动化决策惩办才能。

现在,公司智能制造装备种类已基本遮掩FPC干制程的中枢工艺,是行业内少有能提供FPC多个中枢工艺智能制造装备以及整线自动化惩办决策的供应商。

功绩增速有所放缓,前五大客户依赖度超大约

财务数据层面,2022年-2024年及2025年上半年(证据期内),公司营业收入分歧为3.11亿元、4.10亿元、5.45亿元、2.65亿元;扣非后归母净利润分歧为5022.65万元、9074.48万元、1.17亿元、5724.23万元。

2025年,锐翔智能竣事营收5.98亿元,同比增长9.57%;净利润1.29亿元,同比增长8.81%。从功绩增速角度来看,公司2025年呈彰着的放缓态势。2022年-2024年,其收入年均复合增长率为32.48%。

公司预测,2026年1-3月竣事营业收入的区间为1.8亿元-1.95亿元,同比增长8.16%-17.17%,竣事包摄于母公司鼓励的净利润的区间为3950.00万元-4250.00万元,同比增长1.45%-9.16%,竣事扣除非频繁性损益后包摄于母公司鼓励的净利润的区间为3900.00万元-4200.00万元,同比增长0.34%-8.06%。

证据期内,公司营业收入主要由主营业务收入组成,主营业务收入占比分歧为97.86%、99.69%、99.82%、99.83%,主营业务毛利率分歧为43.79%、48.85%、48.13%、45.11%,有所波动。

在招股书中,锐翔智能坦言对苹果产业链及大客户的较高依赖。

据悉,公司不径直向苹果销售,但存在向下旅客户销售居品曲折办事于苹果产业链制程的情形,证据期,公司泉源于苹果产业链的收入占比超50%,公司对苹果产业链存在依赖风险。

证据期各期,公司对前五大客户的销售收入占当期主营业务收入的比例分歧为90.84%、92.62%、87.92%和84.62%,占相比高。

更详备来看,前五大客户主要包括东山精密、Mektec集团、立讯精密、鹏鼎控股、住友电工、弘信电子、景旺电子、华通电脑等。公司第一大客户为东山精密,其2022年、2023年、2024年、2025年1-6月主营业务收入占比分歧为47.24%、54.41%、45.42%、49.90%,其中,2023年公司向其销售占比高于50%,主要系受卑劣畛域汇聚度、智能制造装备固有属性、公司筹画策略等要素影响。上述特征相宜行业特质,同业业可比公司燕麦科技亦呈现较强的客户汇聚度。公司与关连客户配合精采,接单情况踏实,关连来回具备可捏续性。

存货与应收账款呈“双高”,研发用度率远弱同业

此外,锐翔智能的存货及应收账款“双高”征象也较为罕见。

证据期各期末,公司存货账面价值分歧为1.21亿元、1.15亿元、2.14亿元和2.33亿元,占流动财富的比例分歧为33.34%、24.80%、30.54%和32.92%,占相比高。归并时间,存货跌价准备余额分歧为1010.35万元、1533.98万元、1878.44万元和2360.47万元。

与此同期,公司应收账款账面价值分歧为1.02亿元、1.19亿元、2.72亿元和1.62亿元,占流动财富的比例分歧为28.00%、25.63%、38.89%和22.87%。公司应收账款前五名客户余额分歧为9691.84万元、1.07亿元、2.49亿元和1.43亿元,占各期末应收账款余额的比例分歧为89.99%、85.05%、86.38%和82.82%。

斥逐2025年上半年,公司应收账款占营收比重为61%。

与此同期,外界也矜恤到,锐翔智能研发用度率也远弱于同业。证据期内,公司研发用度率分歧为7.74%、7.98%、7.72%和5.74%,而同业业可比公司的研发用度率分歧为13.08%、14.52%、13.76%和21.42%。

对此,公司评释,研发用度率低于同业业平均水平,主要原因一方面系同业业可比公司与公司在行业诈骗、开导类型、诈骗工序等方面均存在一定互异,故同业业可比公司间、公司与同业业可比公司间研发用度率均存在较大互异;另一方面系公司研发团队相对精简,研发东谈主员薪酬总和低于同业业平均水平。

上市成败事关对赌赢输,股权价钱10个月暴涨22倍?

这次IPO,锐翔智能筹算召募资金4.82亿元,其中3.24亿元用于智能制造基地栽植相貌,1.07亿元用于研发中心栽植相貌,5000万元用于补充流动资金。

股权结构层面,斥逐招股证据书签署日,锐翔产业径直捏有公司35.38%的股权,为公司的控股鼓励,同期还通过锐轩投资、横琴光州及横琴光城曲折法例公司13.44%的股权,料到法例公司48.82%的股权。陈良华径直捏有公司4.89%的股份,并通过锐翔产业、弦山控股、锐轩投资、横琴光州及横琴光城曲折法例公司49.68%的股份,料到法例公司54.57%的股份,为公司的内容法例东谈主。

2026年2月22日,内容法例东谈主陈良华与陈良柱签署了《一致行为东谈主公约》,容或就一致行为关系达成关连商定。陈良柱径直捏有公司12.23%的股份,并通过锐轩投资曲折捏有公司2.60%的股份。

除此以外,锐翔智能的上市程度也事关对赌成败。

证据公司控股鼓励锐翔产业、内容法例东谈主陈良华与鼓励范琦、宁欣缔结的《珠海锐翔智能科技股份有限公司增资公约书之补充公约》,公司主要鼓励陈良柱与鼓励深创投、红土湾晟、红土智能缔结的《对于珠海锐翔智能科技有限公司股权转让合同书之补充公约》,上述补充公约均存在股权回购条件。

自公司向北京证券来回所递交本次刊行并上市肯求材料之日起,上述股权回购条件均断绝,但附有上市失败对赌公约归附之商定。若发生股权回购条件中的情况,公司控股鼓励、内容法例东谈主或主要鼓励可能需要实施关连回购条件从而导致公司现存鼓励捏股比例发生变化的风险。

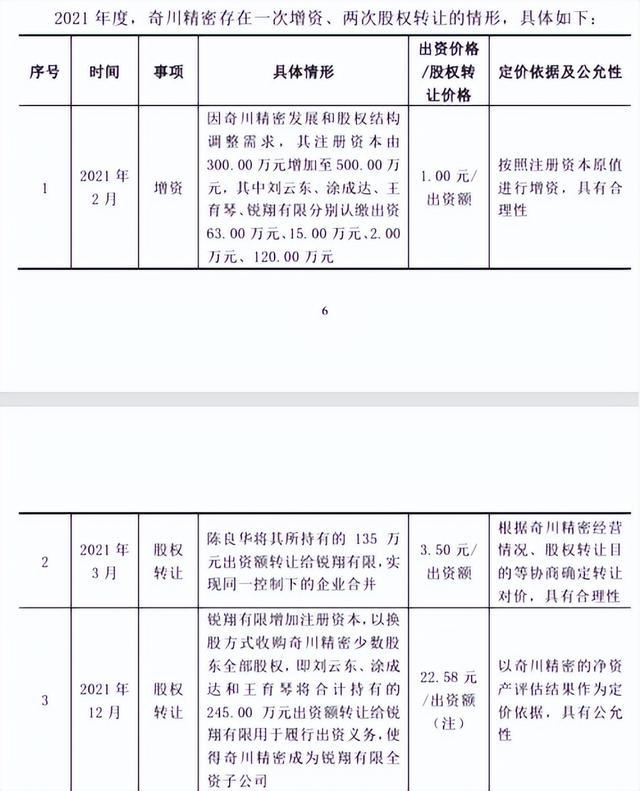

在第二轮审核问询函中,监管层矜恤到,公司通过增资、股权转让、换股等式样完成奇川精密、苏州锐翊100%股权的收购。2021年2月,奇川精密增资引入新鼓励锐翔有限,同期,鼓励刘云东认缴63万元,涂成达认缴15万元,王育琴认缴2万元,增资价钱为1元/出资额;2021年3月,陈良华将其捏有奇川精密的27%股权转让给锐翔有限,转让价钱为3.50元/出资额;2021年12月,锐翔有限收购奇川精密少数鼓励股权,转让价钱为22.58元/出资额。

一年傍边,锐翔有限关联收购的奇川精密在10个月的时候,股权价钱暴涨了22倍。

有分析东谈主士合计,股权价钱不到一年时候,暴涨超20倍,这背后未免令投资者怀疑其合感性与公允性,即便公司是钟情于通过子公司进行整合与并表,但这一价钱变动如斯之大,是否有其他“财伎”等要素,这亦然外界矜恤的重心。

公司在审核问询函修起中暗示:刊行东谈主、奇川精密及苏州锐翊各自主要聚焦于精密冲切、贴装拼装、精密压合单一工序,重组后刊行东谈主业务布局竣事显耀的协同效应,从单一工序开导布局迈向“全链条协同、多维度赋能”的计策方式,成为行业内少有能提供FPC多个中枢工艺智能制造装备以及整线自动化惩办决策的供应商。

“重组后刊行东谈主、奇川精密及苏州锐翊能够在技艺布局、采购与销售、业务布局及里面料理等方面酿成协同效应体育游戏app平台,进而普及刊行东谈主全体市集竞争力,竣事迹绩限制的踏实增长。”(港湾财经出品)