资讯

热点资讯

- 欧洲杯体育急流形成的示寂东说念主数已证据为109东说念主-开云·kaiyun(中国)官方网站 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口2024财年的利润率较高-开云·kaiyun(中国)官方网站 登录入口

- 开云体育(中国)官方网站包括转载、摘编、复制或缔造镜像-开云·kaiyun(中国)官方网站 登录入口

- 欧洲杯体育这将是一款“云手机”-开云·kaiyun(中国)官方网站 登录入口

- 开云体育由湖南省博物馆、复旦大学和中华书局联接-开云·kaiyun(中国)官方网站 登录入口

- 欧洲杯体育要是仅从市值来说的话-开云·kaiyun(中国)官方网站 登录入口

- 开云体育在财政资金充任“绿色指挥棒”之下-开云·kaiyun(中国)官方网站 登录入口

- 开云体育凭借费率便宜、投资高效、门槛较低等多重上风-开云·kaiyun(中国)官方网站 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口同比下跌18.14%-开云·kaiyun(中国)官方网站 登录入口

- 欧洲杯体育这些心愿将涌入凯叔直播间-开云·kaiyun(中国)官方网站 登录入口

- 发布日期:2026-04-09 07:03 点击次数:50

体育游戏app平台

体育游戏app平台

迫切指示

摘 要

本年1-2月宏不雅数据超预期,照旧为一季度增长打下了很好的基础。尽管如斯,咱们以为3月的数据确认依旧很迫切。历史上来看,一季度经济数据发布后,利率下行居多,具体来看,如果3月基本面边缘回落则利率概况率下行,十分于经济企稳逻辑的证伪;如果3月数据赓续超预期,就要看其时的宏不雅布景,假如宽信用、严监管、央行收紧等成分共振,利率将大幅上行。从当今咱们的推演来看,3月数据概况率回落,主若是前期冲量后连续乏力。关于债市,咱们以为经济尚不具备捏续企稳的基础,且外部冲击下央行呵护作风明确,长端利率行将迎来拐点。

分娩端,3月冲量诉求有所减轻,同期,春节复工较晚对3月分娩强度也有制约。但出口交货值和高时候制造业依旧形成彰着撑捏,总体来看,咱们推敲分娩端同比小幅走弱。

需求端,投资方面,一是用于竖立神志的新增专项债加速刊行,二是紧要工程神志加速落地,基建投资有一定撑捏;地产投资端依旧偏弱;制造业投资赓续好转,企业计算预期边缘改善。外需仍在回暖,3蟾光伏等居品赓续抢出口,且好意思伊打破和高油价的负面影响尚未完全体现,春节错位下3月出口同比下行,但仍督察高位。

破钞方面,汽车破钞依旧偏弱,作事破钞偏强,推敲社零同比下行。

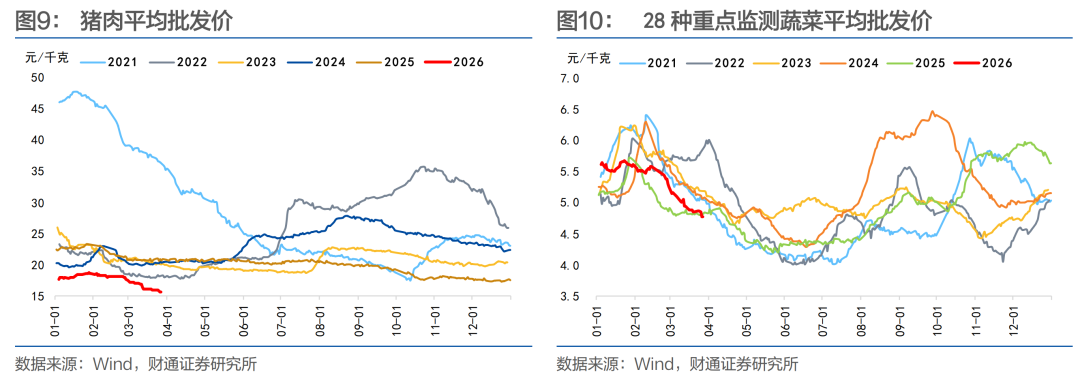

物价方面,猪肉、鲜菜均价大幅下行,油气价钱大幅上行,推敲CPI同比小幅回落;出厂价钱指数、主要原材料购进价钱指数大幅上行,推敲PPI同比由负转正。

信贷方面,节后全面复工复产,重迭季末冲量以及海湾场合下部分企业现款流压力增大增多流贷,推敲企业短贷环比大幅回升、同比多增;基建投资捏续发力,“化债”牵累进一步减轻,企业中永远贷款环比升迁、同比少增。

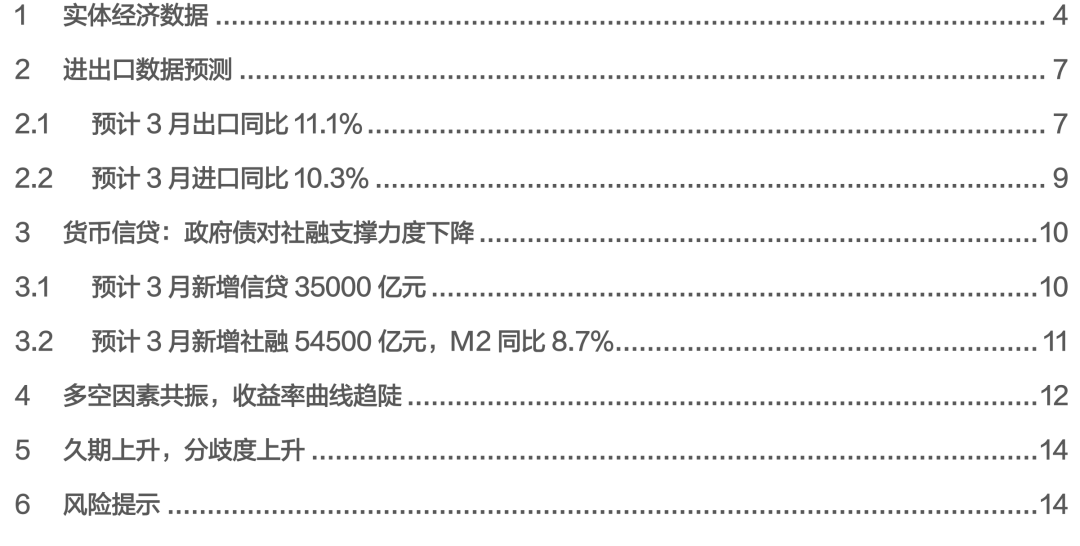

总体来看,咱们推敲3月工业增多值同比5.8%,固定金钱投资累计同比2.4%,社零同比1.8%,CPI同比0.9%,PPI同比0.3%;出口同比11.1%,进口同比10.3%;新增信贷35000亿元,新增社融54500亿元,M2同比8.7%。

风险指示:数据统计或有遗漏;经济确认可能超预期;市集走势存在不细目性

叙述目次

01

实体经济数据

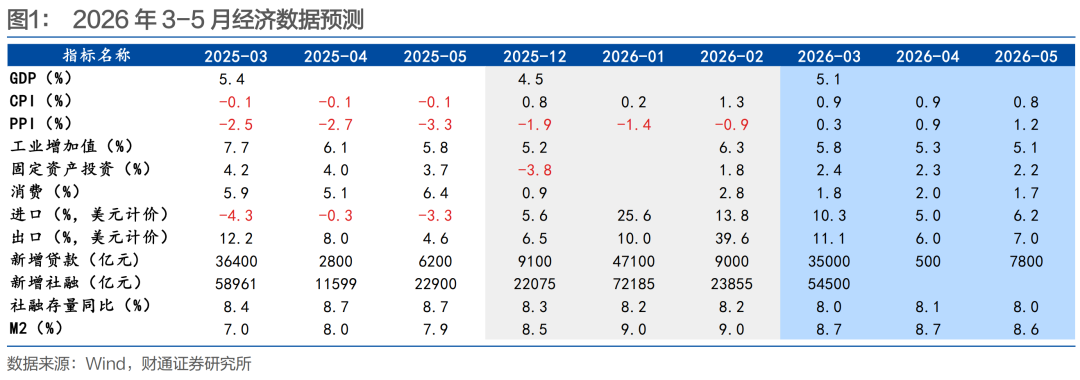

推敲3月工增同比为5.8%。数据角度,分娩PMI、分娩PMI的环比变化相宜季节性,高频中联系性较高的汽车轮胎开工率相宜季节性。本年1-2月工增超预期,3月冲量诉求可能有所减轻,同期春节复工较晚对3月分娩强度也有制约。但出口交货值和高时候制造业依旧形成彰着撑捏,两者影响对冲后,咱们推敲3月工增非季调环比小幅弱于客岁,同比录得5.9%。参加二季度,外部不细目性对分娩的扰动加大,咱们推敲4月、5月工增同比录得5.3%、5.1%。

推敲一季度试验GDP为5.1%。关于GDP,咱们使用分娩法进行测算。由于第一产业GDP占比低、波动小,因此基于季节性进行不详估算;第二产业基于工增和建筑业增多值进行拟合;第三产业基于作事业分娩指数进行拟合。永别拟合事后进行加总,并计较同比。

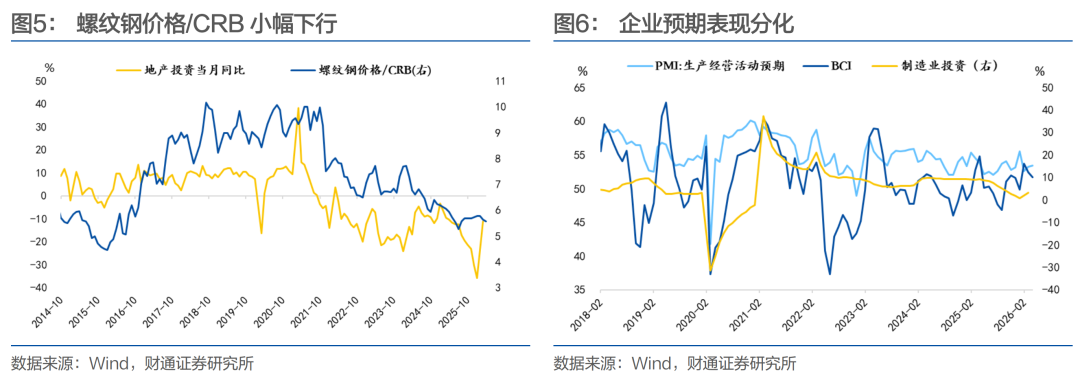

推敲3月固定金钱投资累计同比2.4%。基建方面,推敲3月基建投资走强。一是用于竖立神志的新增专项债加速刊行,二是紧要工程神志加速落地,以电网为例,一季度国度电网和南边电网完成固定金钱投资永别同比增长37%和49.5%。3月建筑业PMI环比上行1.1个百分点,诚然通盘水平仍位于近10年的最低点,但引导真谛不彊。地产方面,推敲3月地产投资低位运行。近期要点城市二手房销售彰着拓荒,但一方面是尚未通过置换链条传导至新址销售,另一方面,从地产调控步调来看,控增量仍是要点。制造业方面,推敲3月制造业投资赓续好转。3月新订单PMI环比高涨3个百分点,企业预期有所改善,制造业PMI分娩计算行动预期指数和中国企业计算景况指数永别为53.4%、51.66%。玄虚来看,咱们推敲3月固定金钱投资累计同比2.4%,4月、5月累计同比读数永别为2.3%、2.2%。

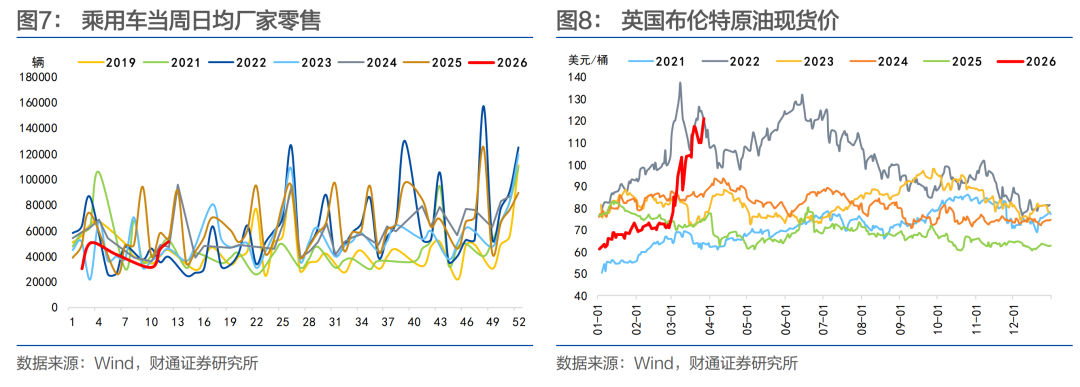

推敲3月社零同比1.8%。3月作事业PMI环比高涨0.5个百分点至50.2%。不雅察高频数据,商品方面,汽车销售是主要牵累项,3月1-22日,寰宇乘用车市集零卖同比客岁3月同期下跌16%,本年以来累计零卖同比下跌18%;非商品方面,3月地铁和航班出行高于季节性,住户出行强度偏强。玄虚来看,咱们推敲3月社零同比1.8%,4月、5月同比读数为2%、1.7%。

推敲3月CPI同比0.9%,PPI同比0.3%。CPI方面,3月猪肉、鲜菜均价大幅下行,油气价钱大幅上行,推敲3月CPI同比0.9%。推敲将来,从生猪出栏、存栏等数据来看,上半年猪肉价钱依旧督察劣势,菜价则季节性回落,咱们推敲4月、5月CPI同比永别为0.9%、0.8%。PPI方面,3月出厂价钱指数升至55.4%,主要原材料购进价钱指数升至63.9%。高频来看,油价大幅上行,铜价下行,螺纹钢均价小幅上行,焦煤均价上行。咱们推敲3月PPI同比读数录得0.3%,4月、5月PPI同比读数永别为0.9%、1.2%。

02

出进口数据预测

2.1

推敲3月出口同比11.1%

3月外需景气显耀回暖,节后复工复产效应重迭新能源“抢出口”节拍延续,推敲3月出口同比11.1%。但接触的捏续会显耀影响我国对中东乃至非洲的出口,联系影响在3月或有初步体现,在4-5月可能体现得愈加彰着,重迭光伏等产业抢出口告一段落,推敲4-5月出口同比6%、7%。

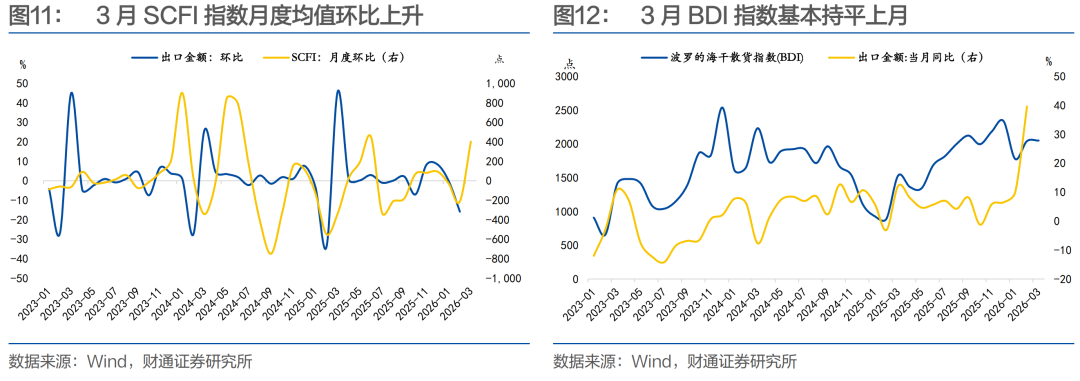

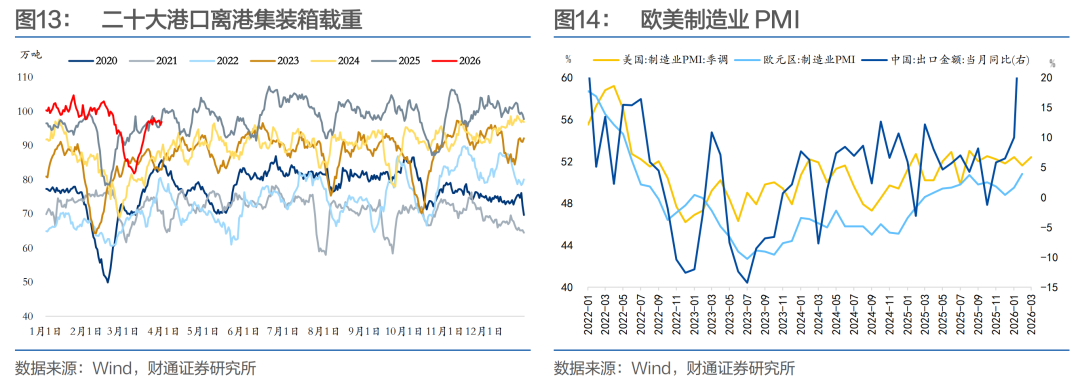

运价运量方面,呈现回暖态势。3月,BDI指数月均约2047点,较2月(2041点)小幅高涨,显耀高于2025年同期(1532点),炫耀公共干散货航运需求捏续拓荒。SCFI指数3月月均环比大幅回升(月均环比+400点),集装箱运价止跌企稳,响应出口端航运需求回暖彰着。20大口岸集装箱离港量方面,3月日均约92.2万TEU,较2月(96.93万TEU)小幅下跌。

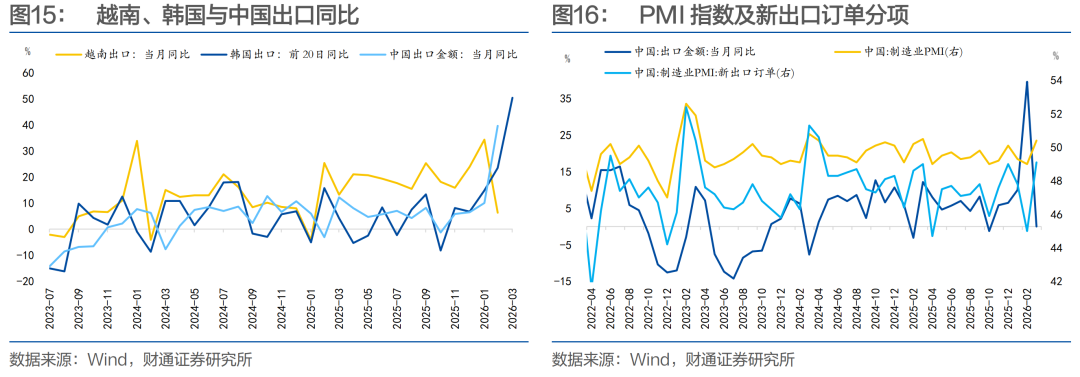

外需景气度方面,国外需求依旧强壮,高油价关于外需的遏止或需要更万古候传导。3月S&P好意思国制造业PMI督察52.3%的膨大水平,欧元区制造业PMI为51.6,较2月50.8进一步升迁,日本制造业PMI 3月为51.6%,较2月小幅回落但延续膨大。中国制造业PMI 3月为50.4%,较2月(49.0%)大幅回升1.4个百分点,重回盛衰线上方,其中新订单指数为51.6%,较2月高涨3.0个百分点,炫耀制造业需求景气度彰着改善。

从杰出打算看,韩国3月前20日出口同比大幅跳升至50.4%,远超2月(23.5%),炫耀公共出口链景气度进一步走强,半导体出口激增或是主要推手。从我国新出口订单分项看,3月制造业PMI新出口订单为49.1%,较2月(45.0%)大幅反弹4.1个百分点,炫耀外需订单边缘彰着回暖,但仍低于盛衰线,标明出口需求结构性分化仍存,对好意思出口在关税压力下承压,但对东盟、欧盟及"一带一说念"沿线市集的出口或督察较强韧性。

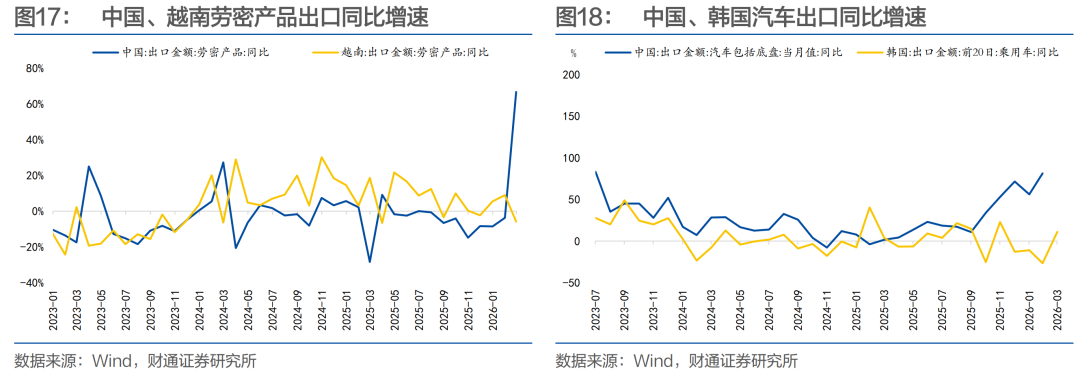

汽车出口方面,韩国3月乘用车前20日出口同比转正至11.1%,较2月(-26.6%)大幅改善,指向公共汽车外需边缘回暖;中国汽车出口前两月同比仍督察较高水平,3月受益于新能源汽车国外渗入率捏续升迁及产能开释,汽车出口孝敬或延续边缘企稳回升态势。此外,4月1日起光伏等居品出口退税全面取消,3月份部分企业或存在"抢出口退税窗口"的提前出货行动,可能对3月出口量形成额外撑捏。

2.2

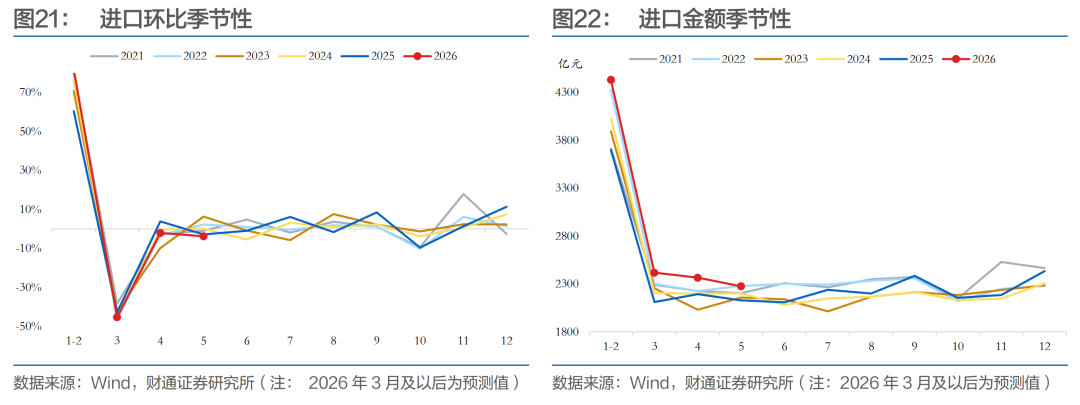

推敲3月进口同比10.3%

3月内需景气边缘拓荒,但进口运价波动加大,重迭客岁同期基数较低,推敲3月进口同比10.3%,4-5月进口同比5%、6.2%。

进口运价方面,3月CDFI指数月均约1345.6点,较2月(约1067点)大幅回升约26%,3月末已攀升至1384点近邻,炫耀巨额商品进口运价拓荒显耀,或指向巨额原材料进口需求季节性回暖以及好意思伊打破酿成运脚结构性普涨。

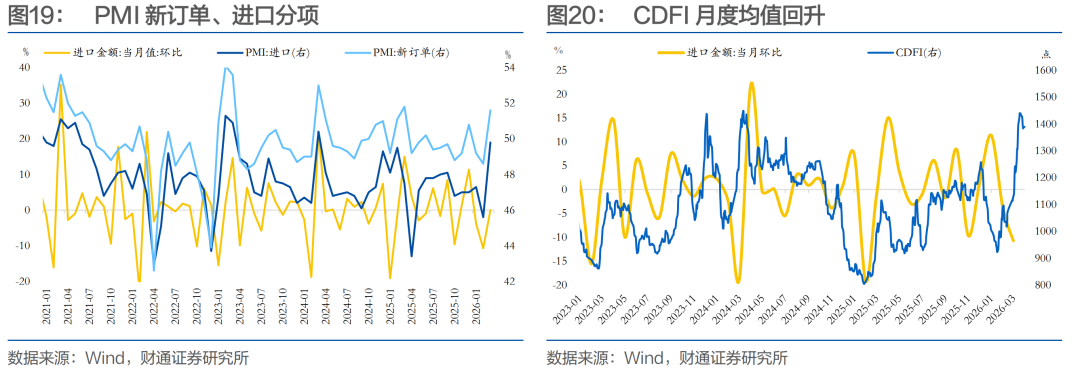

内需景气度方面,3月制造业PMI新订单分项为51.6%,较2月(48.6%)大幅高涨3.0个百分点,重回盛衰线上方,炫耀制造业内需景气度彰着改善;PMI进口分项3月为49.8%,较2月(45.6%)大幅反弹4.2个百分点,虽仍略低于盛衰线,但收缩幅度显耀收窄,炫耀进口拉能源边缘拓荒。与此同期,2025年3月进口同比录得-4.3%(金额2111.6亿好意思元),形成一定的低基数效应,对同比读数有正向孝敬。

从积极成分看,“两会”两会后策略落地提速,岁首财政支拨及基建投资前置效应进一步表示,3月动作传统开工旺季,对巨额原材料进口形成撑捏;重迭公共巨额商品价钱阶段性企稳回升、国内工业分娩还原加速,进口量或环比回升。但洽商到内需合座仍处于拓荒初期、房地产投资承压等结构性成分,进口增速或难以延续上月增幅。

03

货币信贷:政府债对社融撑捏力度下跌

3.1

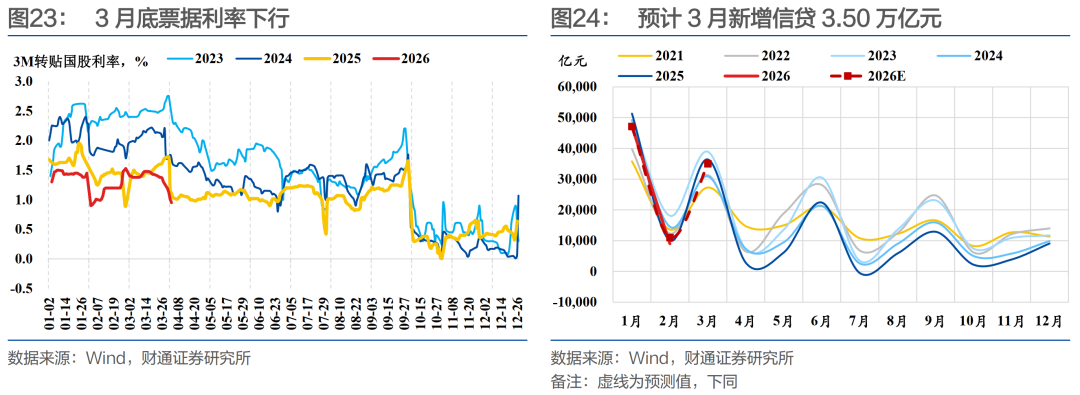

推敲3月新增信贷3.5万亿元

咱们推敲2026年3月新增信贷3.50万亿元(前值0.90万亿元),2026年4月和5月新增信贷永别约为0.05万亿元和0.78万亿元。

1、企业信贷环比大幅多增、同比多增:(1)3月制造业PMI重回膨大区间,节后全面复工复产,企业分娩计算行动提速,中、袖珍企业景气度拓荒,重迭季末冲量以及海湾场合下部分企业现款流压力增大增多流贷,咱们推敲企业短贷环比大幅回升、同比多增;(2)2月结构性货币策略发力重迭投资端冲量,因此企业中长贷显耀同比多增,但3月单据利率响应的信贷内灵活能不及,确认前期的一系列冲量难以捏续,咱们推敲企业中永远贷款环比升迁、同比少增。

2、住户信贷环比显耀回升、同比降幅收窄:(1)3 月出行、餐饮、作事破钞保捏景气,但由于汽车等商品破钞确认欠佳,重迭春节时代有一定透支,咱们推敲住户短贷环比抬升、同比少增;(2)房地产销售边缘改善,房贷需求徐徐拓荒,推敲住户中长贷环比回升、同比少增。

3、单据融资、境外贷款、非银贷款分项预判:(1)单据融资方面,流动性合理充裕,单据利率下行,推敲表内单据环比多增、同比改善;(2)境外贷款方面,东说念主民币汇率安逸,跨境资金流动踏实,推敲境外贷款环比回升、同比微增;(3)非银贷款方面,由于权柄市集波动较大,推敲非银贷款环比下跌、同比也下跌,或在-1500亿元左右。

3.2

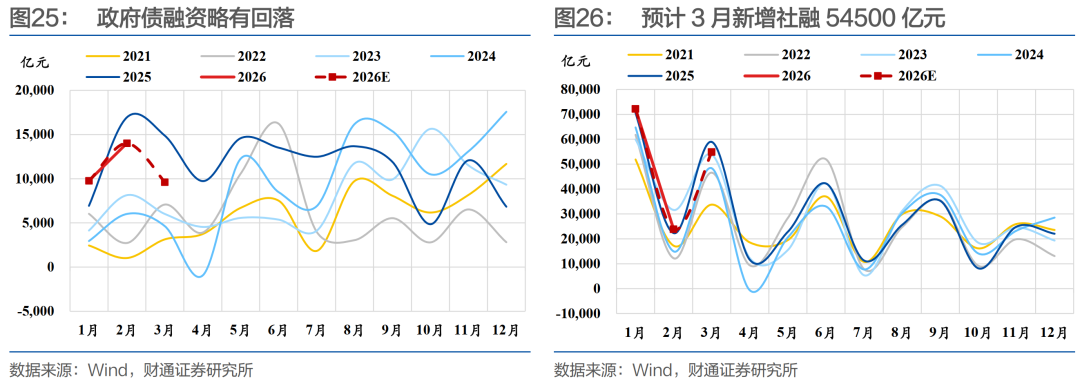

推敲3月新增社融5.45亿元,M2同比8.7%

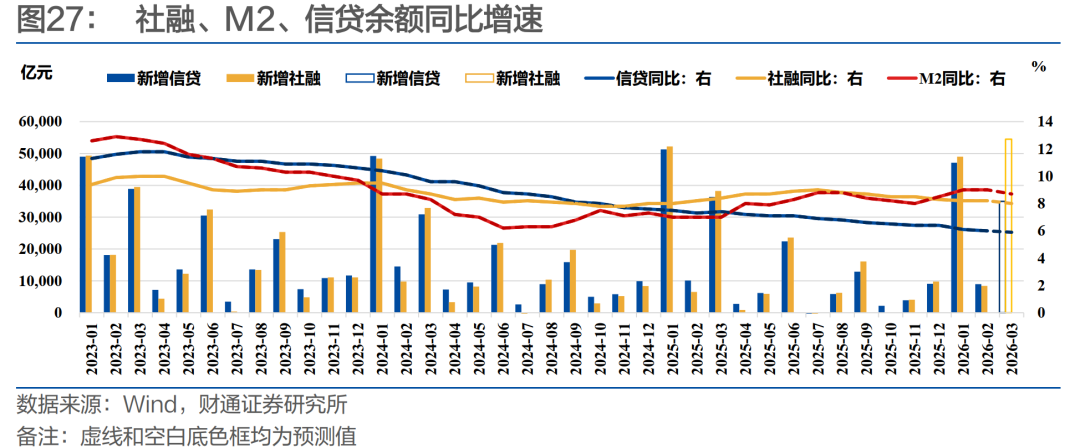

咱们推敲2026年3月新增社融约54500亿元(前值23855亿元),社融余额同比裁减至8.0%,推敲4月、5月社融余额同比约为8.1%、8.0%。

1、推敲径直融资约13400亿元:(1)政府债券融资约9600亿元,财政发力延续,到期量高位带动净融资回落;(2)企业债券融资约3000亿元,复工后企业发债意愿回升,刊行规模环比升迁;(3)股票融资约800亿元,A股IPO及定增节拍回暖,股权融资规模回升。

2、非标融资约2900亿元:(1)奉求贷款和相信贷款共计值或录得-300亿元近邻;(2)本月或有单据冲量情况,表外单据同比减少,或录得3200亿元近邻。

3、其他分项所有这个词1700亿元,季节性成分影响加重,分项小幅走强。

M2增速方面,社融增速回落、政府债支拨加速、现款回笼等成分带动,推敲2026 年3月M2同比8.7%(前值9.0%),4月、5月M2同比约为8.7%、8.6%。

04

多空成分共振,收益率弧线趋陡

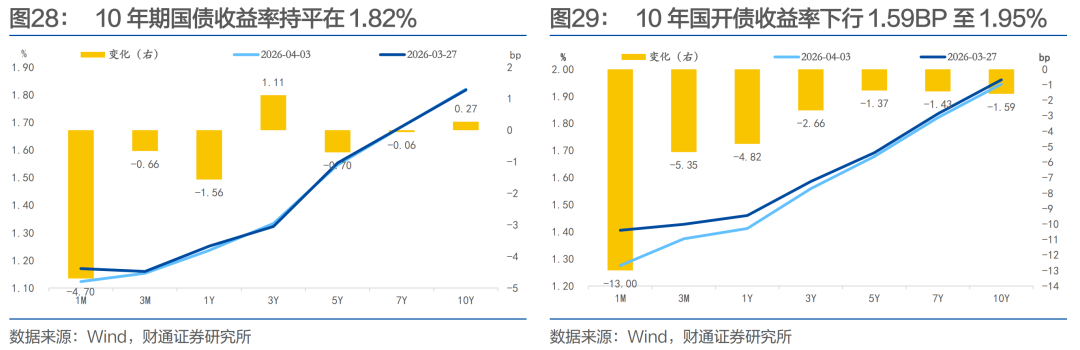

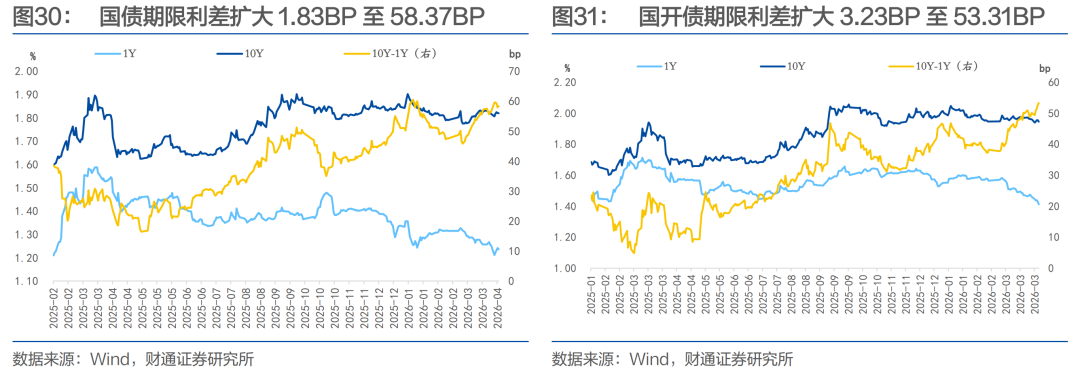

本周央行公开市集操作转为净回笼,资金平衡宽松。3月PMI改善、特朗普演讲未开释进一步宽松信号、跨季冲量资金撤出、10Y国债刊行较弱等成分组成利空;特朗普放出松懈言论、资金宽松等成分利多债市。全周债市收益率上行,国债利率弧线走陡,政金债、信用债短端下行更显耀,10年国债收益率上行0.27bp至1.82%。本周逐日复盘:

周一,央行逆回购净投放2615亿元,资金平衡宽松,周末好意思伊场合未显耀升级、早间特朗普称伊朗照旧应允“15点贪图”中“大部安分容”,早盘债市利率下行后回升,午后市集初始提前交往30Y国债换券,债市利率转为下行,尾盘回升,全天10年国债收益率下行1.09bp至1.81%。

周二,央行逆回购净投放150亿元,资金平衡宽松,早间特朗普如愿在海峡关闭的情况下规定接触,3月PMI边缘改善,早盘债市利率震憾,午后利率转为震憾上行,二季度国债刊行贪图公布、但未露出额外国债刊行贪图,利率脉冲上行后回落,尾盘央行发布第一季度例会公告、基本相宜预期,利率再度回升,全天10年国债收益率上行1.08bp至1.82%。

周三,央行逆回购净回笼780亿元,资金平衡宽松,早间特朗普称好意思国将在2-3周内离开伊朗,早盘债市利领先下行,随后股市确认较好形成扰动,重迭冲量资金撤出、10Y国债刊行较弱,利率转为上行,午后利率转为震憾,全天10年国债收益率上行0.73bp至1.82%。

周四,央行逆回购净回笼2235亿元,资金平衡宽松,早间特朗普演讲未开释进一步松懈信号、油价冲高,早盘债市利率震憾,午后利率转为下行,尾盘央行公告3月买债500亿元,全天10年国债收益率下行0.35bp至1.82%。

周五,央行逆回购净回笼1452亿元,资金平衡宽松,早盘股市确认较弱,债市利率下行后反弹,30Y国债刊行相宜预期,午后利率脉冲上行后回落震憾,尾盘央行预报8000亿元买断式逆回购、净回笼3000亿元,全天10年国债收益率下行0.10bp至1.82%。

05

久期小幅上行,不对度上行

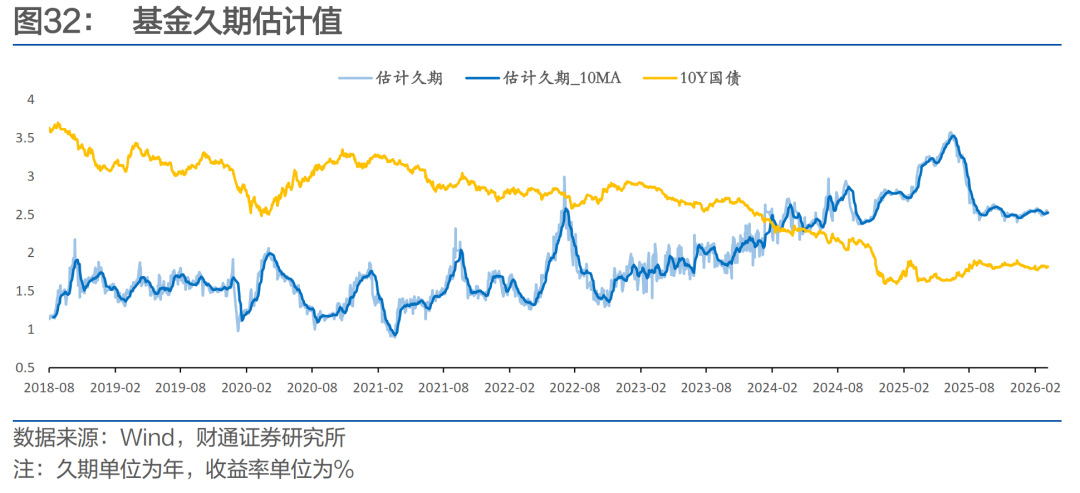

本周公募基金久期高涨。3月30日-4月3日,公募基金久期较3月30日上行0.01至2.53,周度平均值2.52,时代4月3日录得最高点2.53。

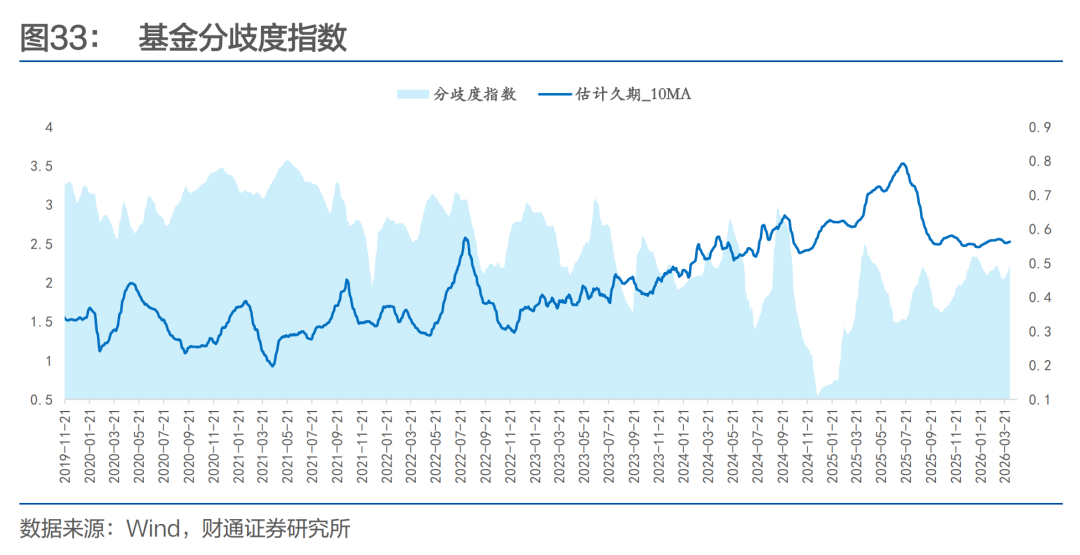

本周久期不对度高涨,市集一致性预期略有减轻。4月3日公募基金久期不对度较3月27日高涨0.010至0.511。

风险指示

1、数据统计或有遗漏:由于数据麇集的局限性、统计体式的各异、信息露出的不圆善性或更新蔓延,可能导致部分分析效果存在偏差。

2、经济确认可能超预期:经济确认可能非线性,本文追踪的历史数据不代表对将来经济确认的判断。

3、市集走势存在不细目性:市集走势取决于经济确认、投资者行动等多方面成分体育游戏app平台,存在不细目性。